前提

如果公司目前有上市的长期债券,则可以使用到期收益率法计算债务的税前成本。

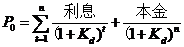

方法

根据债券估价的公式,到期收益率是使下式成立的Kd:

式中:

P0——债券的市价;

Kd——到期收益率即税前债务成本;

n——债务的期限,通常以年表示。

求解Kd需要使用“逐步测试法”。

【例】A公司8年前发行了面值为1 000元、期限30年的长期债券,利率是7%,每年付息一次,目前市价为900元。要求计算债券的税前成本。

【正确答案】

900=1000×7%×(P/A,Kd,22)+1000×(P/F,Kd,22)

设折现率=8%,

1000×7%×(P/A,8%,22)+1000×(P/F,8%,22)=897.95(元)

设折现率=7%,

1000×7%×(P/A,7%,22)+1000×(P/F,7%,22)=1000(元)

采用内插法,可求得:Kd=7.98%

更多重要知识点:2015注册会计师《财务成本管理》核心考点汇总

北京注册会计师协会

培训网项目

报名咨询电话: 传真:010-62969077 北京注册会计师协会培训网 版权所有 京ICP备05026838号 京公网安备 11010802024103号

京公网安备 11010802024103号

京公网安备 11010802024103号