|

项目 |

处理原则 |

会计分录 |

|

初始计量 |

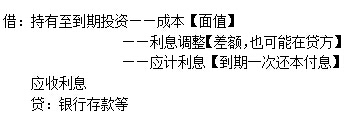

应当按照公允价值和相关交易费用之和作为初始入账金额。 |

|

|

交易费用 |

计入初始入账金额 |

|

|

应收项目 |

实际支付的价款中包括的已到付息期但尚未领取的债券利息,应单独确认为应收项目。 |

|

|

后续计量 |

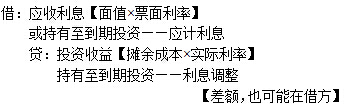

采用实际利率法,按摊余成本计量 |

|

|

持有期间 |

按照摊余成本和实际利率计算确认利息收入,计入投资收益。 |

|

|

处置时 |

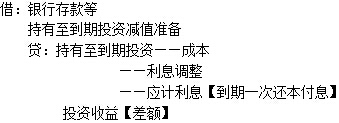

处置持有至到期投资时,应将所取得价款与持有至到期投资账面价值之间的差额,计入当期损益。 |

|

通过以上知识点概述,考生们是否已经充分掌握该部分知识了呢?下面我们通过一道选择题来检测一下自己吧!

多项选择题:

【题干】下列选项中,会计处理正确的有( )

【选项】

A.持有至到期投资重分类为可供出售金融资产时形成的资本公积,在处置相关资产时应转入当期损益

B.可供出售金融资产公允价值变动形成的资本公积,在处置相关资产时应转入当期损益

C.长期股权投资采用权益法核算时形成的资本公积,在处置相关资产时应转入当期损益

D.接受投资者投资时形成的资本公积,在处置相关资产时应转入当期损益

京公网安备 11010802024103号

京公网安备 11010802024103号