2015年注册会计师考试新考季已经拉开帷幕,考生们是否已经进入了预习阶段?北京注协培训网小编根据2015注册会计师考试预习计划安排的进度,会按时为考生奉上各科目预习知识点,供考生复习备考使用,本文知识点是:每股收益无差别点。

每股收益无差别点是第十章资本结构第四节中的内容,属于重要知识点,要求考生熟练掌握。

|

定义 |

每股收益无差别点法,是在计算不同融资方案下企业的每股收益相等时所对应的盈利水平(EBIT)的基础上,通过比较在企业预期盈利水平下的不同融资方案的每股收益。 |

|

选择 原则 |

选择每股收益最大的融资方案。 债务融资与权益融资方案的优选

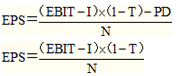

每股收益无差别点法,就是两种筹资方式每股收益相等时的息税前利润。 求解方法:写出两种筹资方式每股收益的计算公式,令其相等,解出息税前利润。这个息税前利润就是每股收益无差别点。 决策原则:如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式;反之,如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹 资方式。 |

特别推荐:2015年注册会计师考试《财管》科目预习知识点总结

京公网安备 11010802024103号

京公网安备 11010802024103号