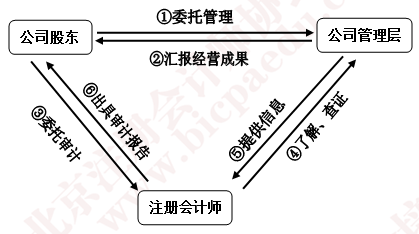

认识审计,首先要知道审计是如何产生的。知道审计是如何产生的,进而就可以了解到审计要做的是什么。因此,我们用下面的一张图进行理解。

从图片中我们可以看出,股东将公司委托给职业经理人管理,对于经理人提交的经营成果和业绩,股东为了衡量是否真实可信,于是委托独立的第三方(即注册会计师)进行了解、查证。注册会计师根据经理人提供的信息,综合企业及其所处行业的真实情况分析之后出具一份报告给公司股东来说明公司经营成果和业绩是否属实可信。在这个过程中,经理人提供给公司股东的是财务报表;注册会计师从接受公司股东委托,对财务报表进行了解查证的过程并针对结果向公司股东出具报告,这是完整的审计过程。

图示中,身为委托人的公司股东和其他需要查阅和了解该财务报表的使用者共同构成了财务报表预期使用者,而公司管理层因为提供财务报表,需要对财务报表负担责任,注册会计师则是超然独立的第三方,这就构成了审计要素中的“三方关系”。

公司股东委托注册会计师审计的是财务报表,注册会计师要根据财务报表来剖析并制定要进行的审计工作,那么,财务报表就是审计的对象,也就是鉴证对象。

注册会计师审计的对象不能凭空瞎审,一定是有一些标准,而这些标准作为注册会计师的“尺子”,使得注册会计师的工作更加具有针对性、高效性。这个“尺子”在上市公司审计时就是《企业会计准则》。

有审计对象和“尺子”,接下来就要开始搜集会计记录和其他信息来验证财务报表是否属实、合理,这个过程当中搜集到的资料就是审计证据。

注册会计师要根据这些审计证据得出关于财务报表的结论,证据充分、适当与否会会导致不同的结论,而这个结论以书面形式提交出来就变成了审计报告。

综上所述,审计是怎么回事儿,审计必备的五要素是什么,是否清晰认识了呢?

特别推荐:2015年注册会计师考试《审计》科目预习知识点总结

京公网安备 11010802024103号

京公网安备 11010802024103号