好消息!免征文化事业建设费、取消预缴税款,海南0关税、15%个税、15%企业所得税,国家给的税收洼地来了!

6月1日起,

0关税,15%个税,15%企业所得税

正式实施!

6月1日,中共中央、国务院印发《海南自由贸易港建设总体方案》,并发出通知,要求各地区各部门结合实际认真贯彻落实。

划重点!相关税收优惠政策有15条:

(一)个税最高15%,企税15%,15条税收优惠政策重磅发布

6月1日,中共中央、国务院印发《海南自由贸易港建设总体方案》,并发出通知,要求各地区各部门结合实际认真贯彻落实。

划重点!相关税收优惠政策有15条:

1.高端和紧缺人才个人所得税最高15%税率。

2.鼓励类企业实施15%企业所得税税率。

3.企业进口自用生产设备免征进口关税、进口环节增值税和消费税。

4.进口营运用交通工具及游艇免征进口关税、进口环节增值税和消费税。

5.进口生产原辅料免征进口关税、进口环节增值税和消费税。

6.岛内居民购买的进境商品免征进口关税、进口环节增值税和消费税。

7.离岛免税购物额度调高至每年每人10万元并增加品种。

8.旅游业、现代服务业、高新技术产业企业2025年前新增境外直接投资所得免征企业所得税。

9.企业资本性支出可一次性税前扣除或加速折旧和摊销。

10.展会境外展品进口和销售免税。

11.对原产于海南或含进口料件加工增值超过30%的货物进入内地免征进口关税。

12.允许进出海南岛航班加注保税航油。

13.对在“中国洋浦港”登记并从事国际运输的境内建造船舶给予出口退税。

14.以“中国洋浦港”为中转港从事内外贸同船运输的境内船舶允许加注保税油。

15.经“中国洋浦港”中转离境的货物试行启运港退税。

(二)税收制度设计:零关税!低税率!简税制!

按照零关税、低税率、简税制、强法治、分阶段的原则,逐步建立与高水平自由贸易港相适应的税收制度。

一、零关税

全岛封关运作前,对部分进口商品,免征进口关税、进口环节增值税和消费税。全岛封关运作、简并税制后,对进口征税商品目录以外、允许海南自由贸易港进口的商品,免征进口关税。

二、低税率

对在海南自由贸易港实质经营的企业,实行企业所得税优惠税率。对符合条件的个人,实行个人所得税优惠税率。

三、简税制

结合我国税制改革方向,探索推进简化税制。改革税种制度,降低间接税比例,实现税种结构简单科学、税制要素充分优化、税负水平明显降低、收入归属清晰、财政收支大体均衡。

四、强法治

税收管理部门按实质经济活动所在地和价值创造地原则对纳税行为进行评估和预警,制定简明易行的实质经营地、所在地居住判定标准,强化对偷漏税风险的识别,防范税基侵蚀和利润转移,避免成为“避税天堂”。积极参与国际税收征管合作,加强涉税情报信息共享。加强税务领域信用分类服务和管理,依法依规对违法失信企业和个人采取相应措施。

五、分阶段

按照海南自由贸易港建设的不同阶段,分步骤实施零关税、低税率、简税制的安排,最终形成具有国际竞争力的税收制度。

6月1日起,

正式取消预缴税款!

“国家税务总局海南省税务局决定从2020年6月1日起,我省纳税人在省内跨市(县)临时从事生产经营活动的,且经营项目合同小于500万(不含)的,可不需向机构所在地的税务机关填报《跨区域涉税事项报告表》,也不需在经营地办理跨区域涉税管理事项的报告、报验、延期反馈等相关事宜。”

相关解读如下:

从2020年6月1日起,我省纳税人在省内跨县(市)临时从事生产经营活动的,且经营项目合同小于500万(不含)的:

一是可不需向机构所在地的税务机关填报《跨区域涉税事项报告表》;

二是不需在经营地办理跨区域涉税管理事项的报告、报验、延期、反馈等相关事宜;

三是不需在经营地进行税款预缴,全部税款回到机构所在地申报缴纳;

四是纳税人因税务机关以外的部门要求或其他原因,确需办理跨区域涉税事项事宜的,税务机关应予以受理。

目前,需要增值税预缴及预缴税款的有以下四种情形:

1.房地产开企业取得预收款需要预缴税款;

2.建安业取得的预收款及异地(非同一行政区划)提供建筑服务取得收入时需要预缴税款;

3.对于异地不动产(土地使用权)出租业务需要预缴税款;

4.对于不动产转让业务需要预缴税款。

纳税人在本行政区域内提供建筑服务是否预缴税款,根据现行政策规定,只有四个直辖市(京津沪渝)和五个计划单列市(大连、青岛、宁波、厦门、深圳)有权限决定,截至今日,四个直辖市仍然要求本市跨区预缴,五个计划单列市已经取消了预缴的要求。

现今,取消预缴税款的地区又增加了一个海南省,那么,没有取消预缴税款的地区,这部分收入该如何预缴呢?

《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第三条:

纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号印发)。

——税总〔2016〕17号公告第四条 纳税人跨县(市、区)提供建筑服务,按照以下规定预缴税款:

(一)一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

(二)一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

(三)小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

对于取得的预收款和异地(非同一行政区划)提供建筑服务取得收入,按计税方法不同区分为:

适用一般计税方法计税的:应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+9%)×2%

适用简易计税方法计税的:应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

[政策依据]:税总〔2016〕17号公告第五条纳税人跨县(市、区)提供建筑服务,按照以下公式计算应预缴税款:

(一)适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+9%)×2%

(二)适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。

纳税人应按照工程项目分别计算应预缴税款,分别预缴。

财税〔2017〕58号第三条纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照本条第三款规定的预征率预缴增值税。

按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。

适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

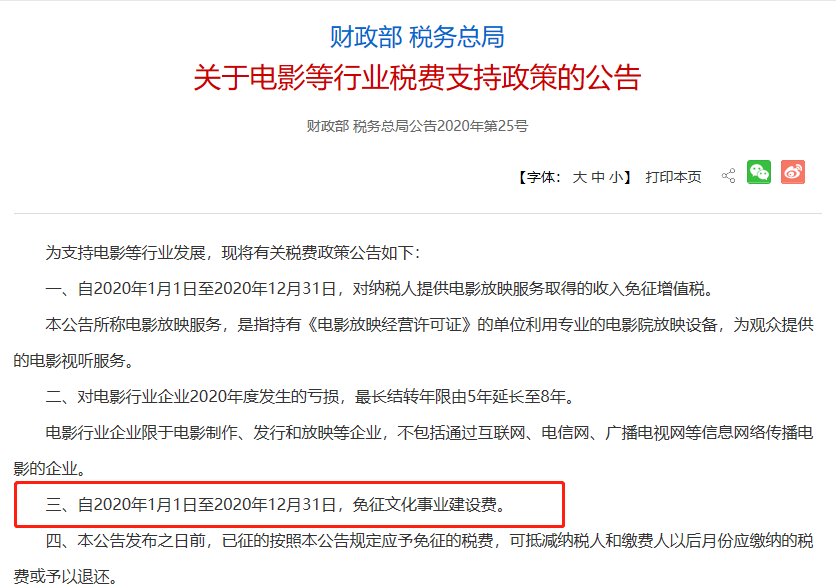

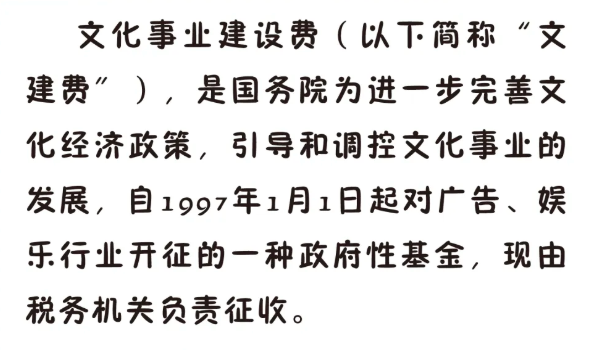

免征文化事业建设费!

国家正式宣布!

首先文化事业建设费不是税,其次并不是所有单位都涉及,本次免征2020年度的文化事业费对于文化事业费的缴纳人来说无疑是一个利好消息。

其实早在疫情开始,个别地方就有对文化事业费的优惠政策。

2月10日,上海市税务发布公告,对生活服务中提供娱乐服务的文化事业建设费缴费人,按其实际缴纳的费额给予100%的财政补贴。政策从2020年1月1日开始持续到疫情结束后3个月。

这个政策相当于就是实际全部减免了提供娱乐服务的纳税人的文化事业建设费费用。这算是非常给力的政策,当然,现在全国政策出来后直接就给免了。

本公告自2020年1月1日起实施,有效期至新型冠状病毒感染的肺炎疫情结束后再顺延3个月为止。

到底是全部行业都免征文化事业建设费?还是仅限于电影等行业?在这里明确回复:

全部行业的文化事业建设费都免征。

并不是每个单位或者个人都是文化事业建设费的缴纳义务人

很多朋友一听税务局让申报文化事业建设费就慌神了,就像听到让报环保税一样,其实自己没主动去学习,也没搞清楚自己单位性质到底属不属于这个征收的范围。

目前文化事业建设费的缴纳义务人主要是下面两类,除外的都不用缴纳。

财税〔2016〕25号规定的提供广告服务的广告媒介单位和户外广告经营单位。财税〔2016〕60号规定的提供娱乐服务的单位和个人。注意:广告服务业的征缴范围不包括个人,而娱乐服务业包括。

文化事业费应缴费额=计费销售额×3%

但你这里要注意销售额的口径问题:

1.计费销售额是取得的全部含税价款和价外费用,不是用账务上收入的数据,有些朋友直接按照增值税申报表的销售额来算,是不对的,应该是含税价。

2.提供广告服务的单位取得合法扣除凭证「增值税专用发票或国家税务总局规定的其他合法有效凭证」可以差额征收。也就是减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。娱乐业不可以。

缴纳范围很清晰

按照财税〔2016〕36号)的《销售服务、无形资产、不动产注释》中的广告服务、娱乐服务范围来判断,不要人为扩大或者缩小。

广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

娱乐服务,是指为娱乐活动同时提供场所和服务的业务。具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

那么你要问我做制作灯箱的属于范围不?那当然就不属于了「这是应税货物」。

那你问设计广告属于不?当然也不属于了。「这属于设计服务」

具体你仔细研读一下上面摘下来的范围。

优惠政策要知晓

财税〔2014〕122号自2015年1月1日起至2017年12月31日,对按月纳税的月销售额或营业额不超过3万元(含3万元),以及按季纳税的季度销售额或营业额不超过9万元(含9万元)的缴纳义务人,免征教育费附加、地方教育附加、水利建设基金、文化事业建设费。这个政策依据到期。因此需要严格按照“财税〔2016〕25号”和“财税〔2016〕60号”规定做好征管工作。

财税〔2016〕25号第七条规定、增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

财税[2019]46号规定自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。各省(区、市)财政、党委宣传部门应当将本地区制定的减征政策文件抄送财政部、中共中央宣传部。

来源:注册会计师,财政部、国家税务总局、二哥税税念、会计说、国家税务总局海南税务局,由北京注协培训网整理发布!

当周年庆遇上618,超低价好课等你拿!北京注协培训网周年庆典,感恩大狂欢抄底好时机!

618低价秒杀

扫码添加小北老师,了解更多CPA课程。

北京注协培训网专注注册会计师考试10年,专业成就匠心课程,2020年,与你一同奋战!北京注协培训网2020注册会计师考试网络课程热招中!精心打造高效无忧班>>,注会高效无忧班包含三大特色提分班:百天刷题大战、重难点特训和专项提分,6大练习,7大课程,8大资料,9大服务,10分用心!

2020注册会计师网络课 ▎面授课,注会分阶课程体系,各种基础需求全覆盖。9重习题保障(专项练习、延展练习、应试模拟、历真题索引、知识点地图、考前十页纸、夺分100题、机考训练营、经典30题),8重服务加码,全程陪伴式教学,让你放心购课,安心学习,点击查看2020注会课程>>

京公网安备 11010802024103号

京公网安备 11010802024103号